なぜ株式投資を始めたのか

2019年11月に積立NISAにてインデックスファンドを積立開始。

2020年3月にコロナショックを機に、米国高配当株ETFにて、高配当株投資を始めました。

なぜインデックス投資だけでなく、高配当株投資を始めたのかはまた別記事で。

もともと父親が株をやっていたので、「株式投資」という存在は物心ついた頃から知っていました。

同時に「株式投資」というのが怖いものであることも。

当時はバブルがはじけ、日本経済の低迷がはじまったころ。

父親はやれ”山一証券が潰れた”、やれ”拓殖銀行が潰れた”、”株券が紙切れになった”など言ってました。

もっと後になってからですが、”JALも紙切れになった”って言ってましたね。

親父の持ってる株は潰れるばっかりだなぁ。自分は株式投資なんかせずに堅実に生きていこうと思ってたわけです。

ではなぜそんな僕が株式投資をし始めたのか。

それはズバリ以下の2つ。

①”株価は短期的には上がったり下がったりを繰り返しながら、大局的には右肩上がりに上がっていく”

②”預貯金はインフレによって資産が目減りしていく”

という事実を知ったからです。

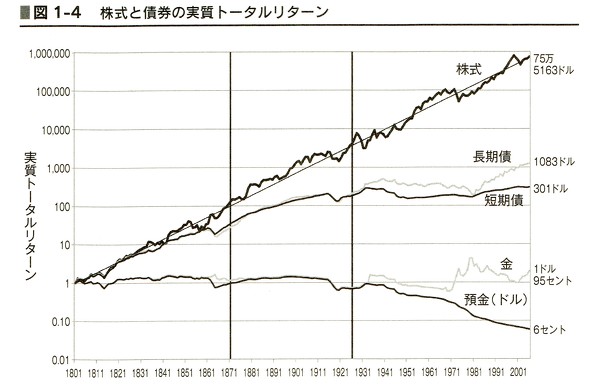

以下の表を見てください。

出典:ジェレミー・シーゲル『株式投資 第4版』

もし仮に1801年に1ドルを株式市場に投資していたとするならば、2001年の時点では、75万5163倍になってたわけです。

株式市場は過去に何度も暴落を経験してきたので、確かに短期的に見るとガクッと落ち込んでいるところはあるのですが、我慢して持ち続けていれば、またいずれ戻ってきて最高値を更新していくんですね。(1会社の株ではなく市場全体の話です)

株価がどうして上がり続けるのかはまた別記事で。

逆にその1ドルを預金していた場合は、インフレによって価値がほぼ1/20にまで目減りしてしまっています。

預金のインフレリスクも物語っているグラフですね。

インフレリスクとは?

インフレとはお金の価値が下がり、物の値段が上がることです。

子供のころに比べて値段が上がっているものってありませんか?

値段が変わらなくても、商品の大きさが小さくなっているのなら、これも事実上のインフレです。

同じ大きさのままなら値段が上がるわけですから。

僕が一番実感しているのは「雪見だいふく」です。

あれ、昔より確実に小さくなりましたよね。

他にも900mlの紙パック牛乳も店頭に並んだりしています。

例えば以下の表を見てください。

昭和50年(1975年)から平成16年(2004年)にかけての大学の授業料の推移です。

( 省 略 )

昭和51年(1976年)に国公立大学に4年間通おうと思うと

授業料96,000×4 + 入学料50,000円 + 検定料7,500円 = 441,500円

当時の高卒の初任給が月8万円ほどですから、高校を出て6ヶ月ほど働けば国公立大学になら通えるだけの学費は稼げてしまうわけです。

対して平成16年(2004年)に国公立大学に4年間通おうと思うと

授業料528,000円×4 + 入学料282,000円 + 検定料33,000円 = 2,427,000円

が必要になります。

昭和51年(1976年)の約6倍ですね。

当時の高卒の初任給は16万ほど。

ということは、国公立大学に通うためには1年と3ヶ月ほど働かないと学費が稼げないということになります。

これがまさにインフレリスクというやつです。(インフレリスクをわかりやすくするために、税金や補助金などは考慮に入れないでおきます)

同じものを手に入れるのにより多くのお金や労力が必要になる。

授業料が6倍になったのに対して、給料も6倍になっていれば何も問題はなかったのですが、実際は2倍にしかなっていません。

気づきました?

物価が上がるということは、今の生活水準を維持したければ、物価が上がったのと同じ割合で、給料と資産が増加しなければならないんです。

インフレは今後も起こるでしょう。

実際、日銀は2%の物価上昇を目標に掲げています。

では給料や資産は同じ割合で増えていけるのでしょうか。

銀行に預金しておいても0.001%しか増えません。

ということは、(日銀の目標通りいけば)資産が増えるよりも物価が上がるほうが圧倒的に早いのです。

すなわち、預金をしているだけだと、私たちは知らない間にどんどん貧しくなっていきます。

インフレで資産が目減りするのはわかったけど、株式投資だって失敗したら減るんじゃないの?

預金だけだとダメだというのは分かった。

でも株だって失敗したら減るんじゃないの?

さっき親父さんが株で失敗してるって言ってたじゃん。

たしかに短期的なトレードだったり、数社に投資するだけであれば、最悪資産は0になってしまいます。

僕が投資を始めるまでに、投資について思っていたイメージもそのイメージでした。

しかし、ここでの「投資」というのは、市場全体に株式の20年~30年にわたる長期投資のことです。

市場全体に投資というのはまた別記事で解説します。

下の表を見てください。

下の表は1802年から2012年までに株式、債券、短期国債をそれぞれの期間保有した場合の最高リターンと最低リターンを表したグラフです。

出典:ジェレミー・シーゲル『株式投資』

保有期間が20年の株式のグラフを見てください。

最高リターンは12.6%、最低リターンは2.6%。

要はどんな最悪の時に始めても(暴落直前とか)20年保有すれば資産は確実に増えてるんです。

グラフからわかるように短期保有だと市場がイケイケどんどんのときは思いっきり儲かりますし、暴落が来ると思いっきり損します。

この振れ幅をリスクと呼ぶんですが、このリスクは長く保有すればするほど、小さな幅に収束していきます。

20年以上株式を保有すれば確実に損をしなかったんですね。(もちろんこれからのことはわかりませんが)

なんだぁー。こんなことならもっと早くに始めてればよかったーと思いませんか?

じゃあ具体的にはどうしたらいいの?

基本的には一番最初に上げた表のように、今後永続的に上がっていくであろう市場に投資するのが原則です。

具体的には、人口が増えているアメリカ市場平均や世界全体の市場平均などに連動するインデックスファンドやETFがいいかなぁと思います。

銘柄ならVOOやVT, VTI, eMaxis slim S&P500, eMaxis slim オールカントリーとかですね。

日本市場は人口も減少し、市場が縮小していっているので微妙かなと思います。

僕自身は積立NISAとiDecoでeMaxis slim オールカントリー(日本除く)、特定口座でVYM, HDV, SPYD(この3つは上で述べたような指標とは異なりますが)を運用しています。

資本主義の未来を信じてこれからも着々と積み上げていきます。

もちろん、未来はどうなるかわかりませんし、投資は自己責任でお願いします。